А зачем вообще исправлять кредитную историю? Ну испортили ее себе, подумаешь, важность: вы ведь все равно больше кредиты брать не собираетесь.

Так да не так. Вы знаете, что репутация плохого заемщика может вам аукнуться даже в ситуациях, не связанных с деньгами. И о кредитном скоринге вы, вероятно, не слышали … А о социальном рейтинге? Тоже — нет?

Тогда вам просто необходимо прочесть эту статью и заняться исправлением вашей кредитной истории. Тем более, что это просто. И бесплатно.

Содержание:

- Кредитный скоринг: что это? Почему он важен для каждого?

- Плохая кредитная история — 3 показателя.

- Как прочесть свою кредитную историю?

- Как исправить? Всего 7 секретов.

- Хотите полезные ссылки по теме?

Кредитный скоринг: что это? Почему он важен для каждого?

Кредитный скоринг — это числовой способ оценки кредитоспособности человека. Фактически, это результат работы особой компьютерной программы, в которую занесены полные данные заемщика (кредитная история, доход, трудоустройство, наличие активов, семейное положение, наличие судимости, долги перед другими организациями и проч.)

Каждому фактору присвоено числовое значение, а итоговая цифра — это буквально индекс доверия будущего заемщика.

Скоринговый балл не всегда одинаков во всех банках, т.к. разные банки могут присваивать разные числовые значения одному и тому же фактору, входящему в подсчет (это зависит от того, какие именно факторы банк считает наиболее рисковыми).

Однако общепринятый диапазон все же есть: при балле ниже 600 получить кредит очень сложно, 650-700 — оптимальный и наиболее частый балл заемщика, 690 -850 — замечательный диапазон, при котором вероятность отказа в кредите крайне мала.

Почему это важно? Зачем вообще нужна репутация хорошего заемщика?

Система кредитного скоринга, хотя и появилась не так давно, сумасшедшими темпами внедрилась в нашу цифровую экономику. Вы заметили, как быстро стали обрабатываться запросы на кредит? Это потому, что решение о его выдаче принимает компьютер на основании скоринга.

Однако, это только верхушка айсберга. Если желаете увидеть айсберг целиком, взгляните на Китай, где на государственном уровне внедрена система социального рейтинга.

Каждый китаец имеет свой числовой паспорт, который учитывает “хорошее” и “плохое” поведение человека.

Например, если человек имел судимость за взятку, ему практически невозможно устроиться на определенные должностные позиции; имел штраф за хулиганское поведение — для него недоступны некоторые виды общественного транспорта и билеты в кинотеатр, например, ему обойдутся вдвое дороже, чем любому другому человеку.

В общем, принцип вы поняли. И к такому будущему мы продвигаемся семимильными шагами.

Уже сейчас кредитный скоринг запрашивают и учитывают не только банки, но и страховые компании, работодатели, судебные органы, микрофинансовые организации. Вполне возможно, что вовремя не внесенный платеж по кредиту обернется для вас отказом в автостраховании, например, или отказом в трудоустройстве в крупную корпорацию.

Вот почему репутация “хорошего заемщика” крайне важна, ею надо дорожить и стремиться исправить, если она испорчена.

Плохая кредитная история — 3 показателя

Давайте выясним, какой клиент нежелателен для банка и какую кредитную историю банк считает плохой.

В первую очередь, любой банк учитывает правила государственного регулирования ипотечного кредитования, действующие на все территории России.

Их устанавливает Дом.РФ (в прошлом — агентство по ипотечному жилищному кредитованию). Но немаловажные и интересные факторы определяются внутренней политикой банка.

У любого банка есть внутренний регламент, в котором фактически описан портрет нежелательного, рискованного заемщика. Обычно этот документ относится к закрытой информации и не предназначен для распространения, но в силу своей приближенности к финансовой сфере, у меня есть доступ к этому протоколу в нескольких банках.

В базовых принципах определения “плохого заемщика” банки, в основном, единодушны: это наличие просрочек платежа. Что интересно, банку важен срок просрочки, а не сумма долга. Поэтому важнейшее правило: не допускать даже копеечной остаточной задолженности по кредиту.

Некоторые Бюро кредитных историй (сокращенно — БКИ) фиксируют задолженность как просроченную с первого дня просрочки кредита.

Для отнесения кредитной истории к плохой достаточно одного из этих трех пунктов:

- наличие любого, даже минимального, просроченного платежа по одному кредиту дольше 60 дней или двух и более просроченных платежей — дольше 30 дней за последние полтора года.

- наличие хотя бы одного просроченного платежа по кредиту более 90 дней за последние 3 года.

- наличие текущей просроченной задолженности сроком более 30 дней.

Даже если вы не нашли себя в этих пунктах, объективно оценить себя как потенциального заемщика очень полезно: в будущем может пригодиться. Как это сделать?

Как прочесть свою кредитную историю?

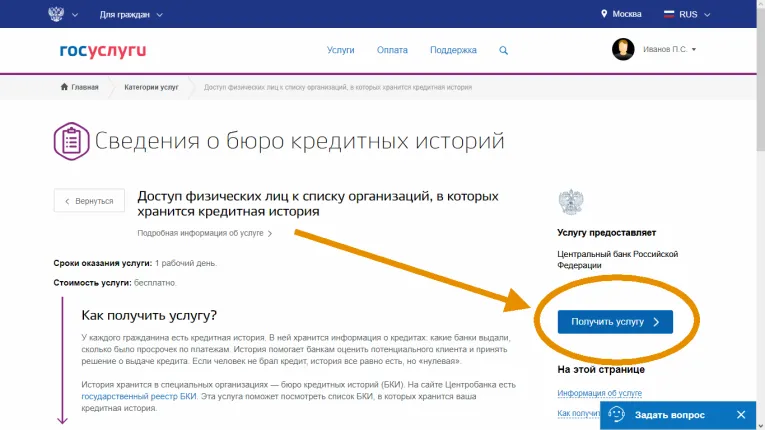

1. На сайте gosuslugi.ru найдите в разделе “Налоги и финансы” закладку “Сведения о бюро кредитных историй”.

2. Заполните предлагаемую электронную форму заявки. Система услужливо выдаст вам список из БКИ, где есть упоминание о вас.

3. Зайдите на сайт каждого из БКИ и оставьте заявку на получение своей кредитной истории. Это бесплатно.

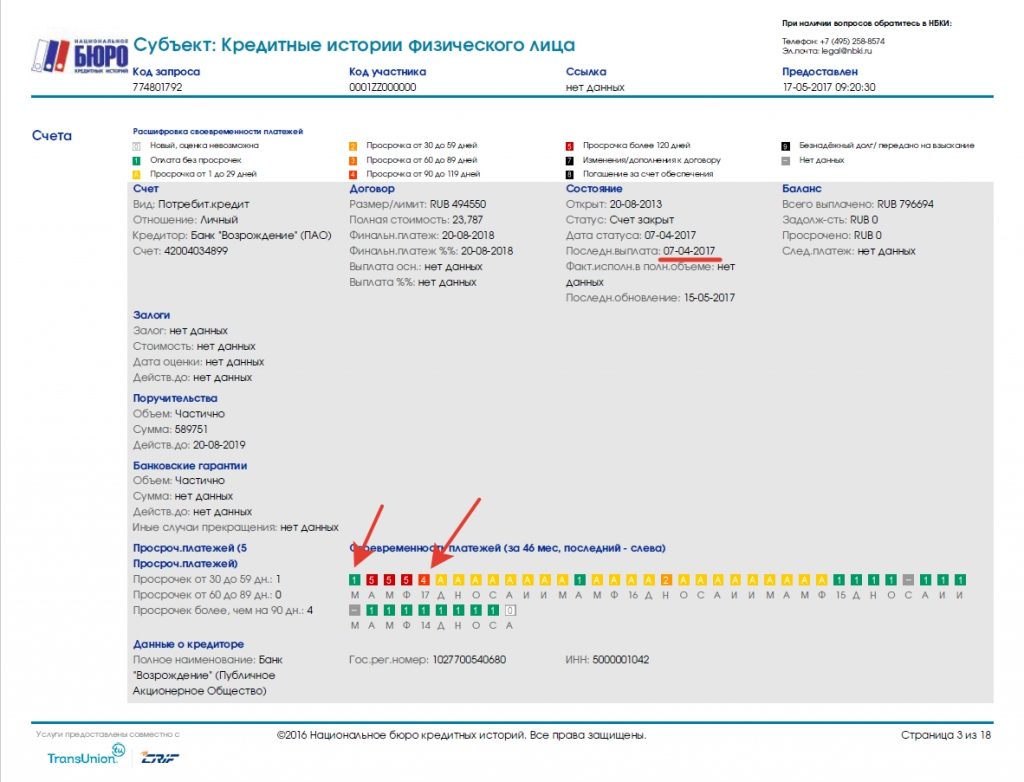

Теперь внимательно взгляните на кредитную историю “глазами” банка.

Чаще всего, она состоит из пяти частей: общие данные по кредитам, персональные данные заемщика, информация по каждому кредиту отдельно, запросы на кредиты и ответ банка на них (отказ или одобрение).

В “Сводных данных” вы увидите, сколько кредитов вы брали, сколько закрыли и сколько осталось выплатить.

В разделе “Счета”- строка “Просрочено”- колонка “Баланс” отражается сумма всех просроченных платежей, именно на нее начисляются пени. Вообще наличие цветных квадратиков (так в кредитной истории отмечается просроченная задолженность) за последние несколько лет должны насторожить вас. А их наличие в течение более двух месяцев подряд может явиться препятствием на пути к одобрению кредита.

В блоке “Состояние” обратите внимание на строку “Статус”: здесь вы увидите, активный ли кредит (выплачивается) или закрытый, или доведен до дефолта, просрочен или передан коллекторам.

Загляните также в раздел “Запрос кредитной истории”: личные запросы заемщика сюда не попадают. Обратите внимание, нет ли в перечне запросов неизвестных организаций, которым заемщик не давал письменного разрешения на запрос своей кредитной истории.

Сейчас, когда вы увидели себя со стороны банка, займитесь пристальным анализом и исправлением своей КИ. Для нужно фактически заново создать себе репутацию надежного заемщика. На исправление тяжелой КИ может уйти до трех-пяти лет, но делать это необходимо.

Как исправить? 7 секретов

- Проверьте по своим платежным документам (надеюсь, вы сохраняете их), совпадают ли сроки и суммы задолженности с теми, что указаны в кредитной истории. Технические ошибки случаются. И если это ваш случай, тогда необходимо принести все подтверждающие документы в БКИ для внесения изменений.

- Если сумма задолженности небольшая, а просрочка непродолжительна и не повторяется постоянно, можно написать заявление в службу безопасности банка с объяснением причин просроченной задолженности.

Очень важно быть честным, так как служба безопасности проверит каждый изложенный факт. Поверьте, в эпоху тотального цифрового контроля это абсолютно не сложно.

Если к просрочке привели сразу ряд факторов (потеряли работу, одновременно заболел кто-то из близких, попали в аварию и т.д.), обязательно укажите на это, лучше даже приложить копии подтверждающих документов (больничные листы, трудовую книжку с записью об увольнении).

Важно, чтобы банк увидел, что вам объективно сложно выполнить взятые на себя обязательства, а не просто, вы не хотите платить. В заявлении непременно расскажите, за какой период вы планируете решить ваши проблемы и вернуться к погашению задолженности.

3. Если данный банк не может пойти вам навстречу, не сдавайтесь и пробуйте подобрать для нового кредита другой банк, с менее строгой политикой рисков (вы же помните, что у каждого банка она своя?). Но вы должны быть готовы к повышенной процентной ставке для вас, т.к. банку нужны более надежные гарантии в отношении такого “рискового” клиента.

4. Теперь для вас архиважно безупречно обслуживать уже имеющиеся кредиты.

5. Если ваши текущие кредиты, несмотря на бывшие в них просрочки закрыты, возьмите новый кредит на небольшую сумму, чтобы получить “зеленые квадратики” в вашей кредитной истории, т.е доказать, что вы способны аккуратно выплачивать требуемые суммы.

6. Если у вас есть погашенный тяжелый кредит (с просрочками больше 90 дней), и при этом вы уже больше года дисциплинированно выплачиваете другой кредит, на еще бОльшую сумму, чем просроченный, — это позволяет рассматривать вашу кредитную историю как хорошую.

7. Важно знать, что часто службы безопасности банка обращаются к тому, как вы платите коммунальные платежи, налоги, алименты. Эти данные позволяют сделать вывод, умеете ли вы вообще обращаться с деньгами и любыми обязательствами.

Хотите полезные ссылки по теме?

Сведения о БКИ, в котором (которых) хранится кредитная история субъекта кредитной истории

“Как привлечь деньги – 100% проверенный способ” https://intelmama.ru/?p=30&preview=true

«Лайфхаки по работе с банком или почему вам могут не дать кредит» http://bit.do/life-how

Чек-лист «Как снизить процент по ипотеке» http://bit.do/kak-snizit-procent

Теперь и вы вооружены нужными знаниями, как бесплатно исправить даже плохую кредитную историю. В очень сложных случаях обращайтесь к профессиональному ипотечному брокеру. Если эта статья была для вас полезной — перешлите ее друзьям. Пусть богатых людей становится больше.

Спасибо за полезность. Никогда не задумывалась, что эта история реально важна не только для кредитов.

Раньше я не знала, как проверить КИ, и тем более не осознавала ее важность… теперь думаю, может надо взять хотя бы одну кредитку…